Страхование является одним из основных строительных блоков финансовой системы — незаменимой структурой, которая поддерживает каждый важный рынок, начиная от товаров до кредитов. На протяжении веков, с 1600-х годов, не существовало процветающей финансовой среды без надежной страховой основы: участники нуждаются в надежных показателях риска перед инвестированием своего капитала.

Мы строим долгосрочные портфели на основе фундаментального анализа и отчетности компаний. Создавайте капитал, а не ловите краткосрочный хайп.

К аналитике акцийНа начальной стадии децентрализованных финансов (DeFi) первостепенное внимание уделялось таким сферам, как кредитование, биржи и производные финансовые инструменты. Страхование же рассматривалось позже или вовсе в базовой форме отсутствовало. Когда DeFi переходит к следующему значительному этапу роста, интеграция передовых страховых моделей институционального уровня будет иметь решающее значение для использования огромных резервов капитала и обеспечения долгосрочной устойчивости.

Краткая история риска и страхования

Страхование существует уже довольно длительное время. Его корни уходят в XVI век, когда исследования Джероламо Кардано относительно азартных игр положили начало вероятностным рассуждениям. Это позволило математически выразить неопределенность — концепция, которая позже стала фундаментальной для современной технологии блокчейн (названной по его имени).

В 1600-х годах произошли значительные обмены письмами между Блезом Паскалем и Пьером де Ферматом, заложив практическую основу для изучения теории вероятностей. Этот сдвиг в понимании преобразовал то, что ранее считалось мистической концепцией — случайность, в нечто поддающееся измерению и количественному определению как науку.

В XIX веке разработка Гауссом нормального распределения предоставила статистикам систематический метод для моделирования отклонений от среднего значения. Это революционное открытие было критически важно для развития актуарной науки.

В начале XX века новаторские исследования Луи Башелье по непредсказуемому движению цен активов заложили основы для современной количественной финансов. Его работы оказали влияние на различные аспекты, включая оценку опционов и стратегии управления рисками.

Во второй половине прошлого века теория портфеля Гарри Марковица определила диверсификацию как количественно измеримый процесс, создав надежную структуру для управления рисками и доходностью.

Модель Блэка-Шоулза-Мертона значительно способствовала развитию данной области, предложив практический метод расчета подразумеваемых волатильностей и цен опционов, которые являются важными компонентами современных рынков деривативов.

Недавно такие первопроходцы как Пол Эмбрехт и Филипп Артзнер значительно расширили теорию риска путем внедрения статистических моделей копулы и согласованных мер риска. Это развитие позволяет структурированно учитывать редкие, но высокозначимые риски и взаимосвязи между различными системами.

Является ли DeFi застрахованным? (DeFi — Decentralized Finance)

Страхование требует наличия четырех фундаментальных условий: разнообразие потенциальных рисков, вознаграждение за риск, превышающее затраты на капитал, расширяемые источники капитала и возможность измерения воздействия. Децентрализованные финансы (DeFi), безусловно, предоставляют количественные риски — эксплойты протоколов, манипуляции с оракулами и атаки на управление, однако все еще сталкиваются с препятствиями для страховаемости.

Первоначальные попытки создания страхования в децентрализованной финансовой системе (DeFi) столкнулись с такими проблемами, как недостаточная актуарная сложность, непроверенные финансовые структуры и высокие премии, обусловленные значительной стоимостью вложений.

Кроме того, стремительная эволюция децентрализованных финансов (DeFi) приводит к непрерывно меняющемуся сценарию безопасности: уязвимости, обнаруженные в одной системе, редко напрямую соответствуют таковым в другой, и темп изменений кода часто превосходит возможности традиционных оценщиков рисков.

Как дальновидный криптоинвестор, перемещающийся по динамичному и непрерывно меняющемуся ландшафту цифровых активов, я осознаю необходимость инновационных страховых решений. Эти продвинутые страховые структуры должны быть способны быстро адаптироваться к изменениям в риске — подобно архитектурам следующего поколения, которые могут динамично реагировать на эволюцию профилей рисков. Проще говоря, нам нужен высококапитализированный страховой капитал, который гибко реагирует на колебания риска, характерные для наших криптоинвестиций.

Основной принцип любой страховой системы заключается в расходах на накопление капитала. Децентрализованные финансовые страховые пулы обычно принимают Ethereum, Bitcoin или стабильные монеты, которые могут приносить доход через стейкинг, кредитование или предоставление ликвидности на блокчейне. Для привлечения андеррайтеров страховщики должны предлагать ставки выше этих врожденных доходов, что ведет к росту страховых премий. Эта ситуация порождает дилемму, известную как «Catch-22»: высокие премии могут отпугнуть команды протоколов, в то время как низкие затраты капитала могут ослабить способность покрытия и резервы платежеспособности.

Чтобы преодолеть данную стагнацию, для разработчиков рынков будет выгодно исследовать нетрадиционные варианты финансирования. Институциональные инвесторы, такие как пенсионные фонды, образовательные фонды и хедж-фонды, обладают огромными резервами капитала, которые ориентированы на долгосрочные инвестиции. Создавая страховые продукты, соответствующие порогам риска-дохода этих инвесторов (например, структурированные транши с потенциальной прибылью в обмен на принятие позиций первых убытков), структура страхования децентрализованных финансов (DeFi) может поддерживать разумную стоимость капитала, обеспечивая как доступность, так и надежность.

Закон больших чисел не работает в DeFi

Говоря проще, закон больших чисел Якоба Бернулли является ключевым для страхования, поскольку с увеличением количества полисов фактические убытки начинают соответствовать ожидаемым. Это позволяет нам точно рассчитывать страховые премии. Хорошим примером этого принципа служат таблицы смертности, разработанные Эдмондом Холлеем и Абрахамом де Муавром; они используют статистику населения для установления надежных страховых ставок.

Как аналитик DeFi я заметил, что молодая экосистема DeFi ограничена конечной и иногда взаимосвязанной группой протоколов. Случаи манипуляции оракулами нескольких протоколов могут выявить скрытые зависимости, которые противоречат нашему предположению о независимости.

Вместо того чтобы полагаться только на размер страхового покрытия, страхование DeFi должно использовать многослойный подход: заключение перестрахования с различными группами риска, разделение капитала на уровни для распределения убытков согласно их значимости и создание автоматических выплат при помощи параметрических триггеров, реагирующих на данные блокчейна (например, ценовые колебания или расхождения между оракулами). Такая структура способна воспроизвести стабилизирующее воздействие, которое испытывают традиционные страховщики.

Вызовы количественной оценки риска DeFi

В области децентрализованных финансов (DeFi) количественное моделирование рисков все еще находится на ранней стадии развития. Учитывая всего несколько лет исторических данных и значительные различия между различными платформами смарт-контрактов, прогнозы риска при переходе с одной платформы на другую сопряжены со значительной неопределенностью. Предыдущие атаки на такие платформы как Venus, Banor или Compound предоставляют ценные криминалистические выводы, но имеют ограниченное предсказательное значение в контексте выявления потенциальных уязвимостей новых протоколов, таких как Aaave v3 и UniSwap v4.

Развитие надежных структур риска в децентрализованных финансах (DeFi) требует сочетания методов: объединение анализа данных на блокчейне для непрерывного мониторинга уровней экспозиции, тщательное изучение кода смарт-контрактов с помощью формальных техник верификации, использование оракулов для валидации внешних событий и проведение обширного тестирования системы при моделировании сценариев атак.

Модели машинного обучения могут улучшить эти методы — стратегии группировки на основе паттернов программирования, транзакционной активности или административных структур, но необходимо быть осторожными с чрезмерным подгонкой при работе с ограниченными данными. Обмен анонимизированными данными о уязвимостях и системных сбоях между группами риска, включая команды протоколов и страховщиков, может предоставить более значительную базу для будущих моделей машинного обучения.

На пути к созданию институционального рынка страхования DeFi

В своем нынешнем размере децентрализованные финансы (DeFi) нуждаются в надежном механизме страхования. Интеграция современных масштабируемых систем страхования позволит не только защитить средства, но и превратить потенциальные угрозы, такие как атаки flash loans, уязвимости управления, сбои oracle, в измеримые финансовые риски. Приспосабливая дизайн к соответствию толерантности институциональных рисков, используя различные стратегии управления рисками и улучшая математический анализ рисков, процветающий сектор страхования DeFi мог бы разблокировать ранее недоступные капитальные ресурсы.

Этот тип экосистемы обеспечивает увеличенную глубину ликвидности, повышает доверие среди контрагентов и привлекает больше игроков, таких как семейные офисы и фонды государственного благосостояния, превращая децентрализованное финансирование (DeFi) из экспериментальной сферы в критически важный элемент международных финансов.

Мнение автора статьи принадлежит только ему; оно не отражает мнения CoinDesk, Inc., ее владельцев или связанных организаций.

Последние новости криптовалют

Ether Treasury Company BTCS взлетает на 100% благодаря плану покупки ETH на сумму в 100 миллионов долларов

Суд по делу Torndo Cash не разрешит обсуждать вердикт Ван Луна во время предстоящего судебного процесса.

США вводят санкции против северокорейских ИТ-специалистов за кибершпионаж и кражи криптовалюты.

Рост HBAR после включения в фонд Grayscale

ФЛОКИ взлетает на 12% при огромном объёме торгов, потенциально сигнализируя о бычьем импульсе.

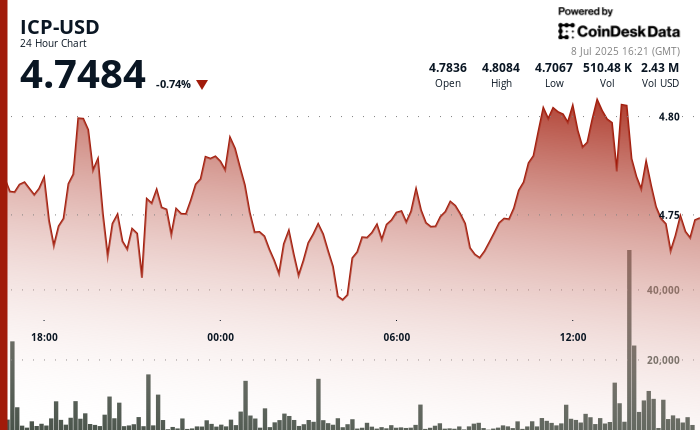

ICP поддерживает бычью структуру, устанавливая 4,72 доллара США в качестве основы для следующего роста.

Главные новости

Фирма Ether Treasury Company BTCS выросла на 100% по плану покупки ETH на сумму $100 млн.

Планируется выпуск криптовалютного ETF от Truth Social, связанного с Трампом, по мере расширения франшизы цифровых активов.

Джек Дорси представляет Битчат: автономное зашифрованное сообщение под вдохновением от Биткойна.

Криптотрейдеры игнорируют бездействующие движения биткойн-китов и фиксируют прибыль на XRP, DOGE, SOL

Метапланета хочет использовать свои биткойн-активы для приобретений: Financial Times

Смотрите также

- Серебро прогноз

- Золото прогноз

- Прогноз нефти

- Прогнозы криптовалюты INJ: анализ и прогноз цен на INJ

- Невероятно! Зодиа Кустоди бросается в бурную волну токенизации!

- Прогнозы криптовалюты PI: анализ и прогноз цен на PI

- Прогноз курса фунта к юаню на 2026 год

- Прогноз курса евро к индонезийской рупии на 2026 год

- Coinbase покупает Echo за 375 миллионов долларов — Что может пойти не так? 🤯💸

- Прогноз курса евро к шекелю на 2026 год

2025-07-08 22:41